Como escolher a melhor startup de crédito? Saiba tudo!

A startup de crédito é, sem dúvidas, um dos resultados maravilhosos da tecnologia em prol da facilidade. Quem poderia supor que, em tão pouco tempo, teríamos tantas vantagens na palma de nossas mãos (literalmente).

Atualmente, podemos gerenciar nossas vidas por meio de um simples toque da tela do celular. Não seria diferente com nossa vida financeira. Nesse ponto, as fintechs chegaram conquistando o coração e o bolso dos brasileiros.

Ficou curioso, né? Então, continue lendo para saber mais sobre startups de crédito, conhecer suas vantagens e conferir dicas que poderão revolucionar a sua carteira!

O que é uma startup de crédito e como ela funciona?

Primeiramente, devemos deixar claro que toda fintech é uma startup, mas nem toda startup é uma fintech. Ficou complicado? Deixa a gente ajudar você.

De acordo com o Sebrae, o conceito de startup pode ser definido quando um grupo de empreendedores tem um ideia ousada, mas escalável em um projeto, e a utiliza mesmo em um contexto incerto. Também há quem defenda que essa proposta deve contar com baixo custo de investimento e apresentar uma rapidez extraordinária de crescimento.

Já as fintechs, segundo a Techtudo, são modelos de startups que têm como principal serviço soluções que abrangem a área financeira.

Inclusive, até já escrevemos sobre as diferenças entre startup e fintech. Aliás, se você é um entusiasta da área e já teve algumas ideias arrojadas, confira nossa matéria que ensina 8 passos para criar uma startup do zero.

Agora que você já sabe o que é uma fintech, podemos estipular que uma startup de crédito é uma instituição que oferece, por meio de plataformas online, crédito aos seus clientes.

Mas o que torna uma startup de crédito diferente de um banco tradicional? É que esses serviços são completamente digitais e sem intervenção de um banco!

Confira como esse modelo trabalha e quais são suas vantagens:

- não precisa se deslocar até uma agência física;

- mais rápido;

- transações completamente digitais

- mais fácil;

- mais barato;

- tão seguro quanto os bancos tradicionais.

Ainda não ficou convencido de que é uma boa solução? Quem sabe descobrindo como ela funciona você se sinta mais seguro.

Como é o funcionamento de uma startup de crédito?

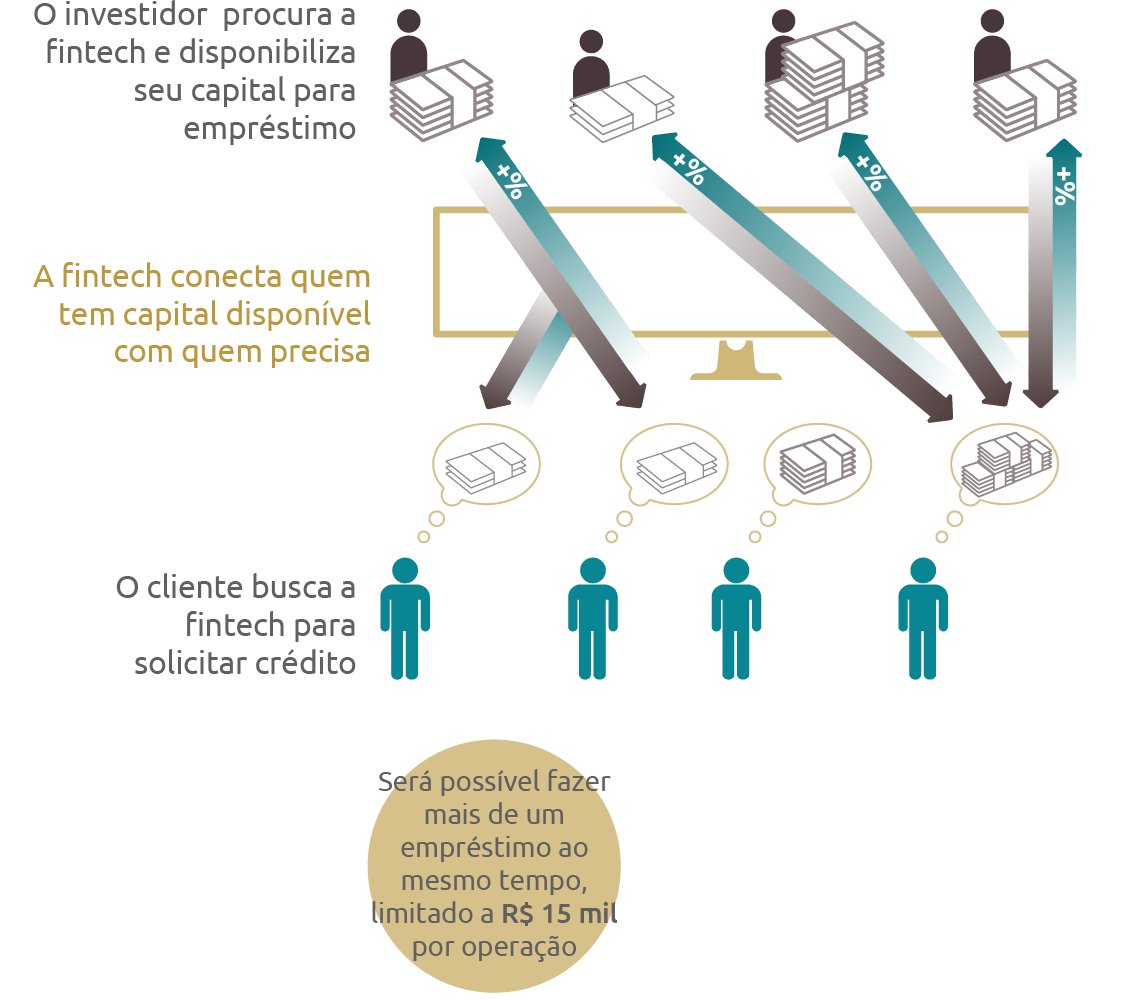

Ao contrário de um empréstimo de banco tradicional, no qual o cliente pega o dinheiro dessa instituição, o modelo das startups é outro e tem mais vantagens. A modalidade a qual nos referimos é a peer-to-peer Lending ou P2P. Mas o que é isso?

De acordo com a StartSe, o modelo de crédito P2P é basicamente empréstimo sem a participação de um banco, ou seja, de pessoa para pessoa. Sendo assim, investidores fazem um acordo com uma startup de crédito e começam a emprestar dinheiro para os clientes.

Como não há participação de agência bancária, o processo fica menos burocrático e apresenta taxas bem menores. Veja a seguir o infográfico que o Banco Central criou para exemplificar como funciona o P2P.

Mas como existe lucro nesse modelo? Simples, as startups de crédito lucram em cima dos juros, assim como os investidores. Ainda mais, o P2P comporta dois modelos: o empréstimo pessoal e o com garantia.

A modalidade de empréstimo pessoal, como o próprio nome indica, vê nesse modelo a oportunidade de ganhar seus clientes. Sua simplicidade, rapidez e taxas baixas a tornam a favorita entre os brasileiros.

Para que seja realizado, o cliente entra em contato com uma startup de crédito por meio de uma plataforma, informa quanto deseja e o prazo para liquidar a dívida. Em seguida, a fintech analisa os dados informados, podendo aprovar ou não a liberação desse dinheiro.

Já o empréstimo com garantia oferece taxas menores e mais tempo para liquidar a dívida em troca de um bem do cliente oferecido à startup de crédito. Entretanto, os bens aceitos e as regras variam de instituição para instituição.

Falando nisso, quais startups de crédito estão no mercado atualmente?

Quantas startups de crédito existem atualmente?

De acordo com um estudo realizado pela Distrito, uma holding de negócios, até o ano de 2019, foram contabilizados, nada mais, nada menos, que 85 startups de crédito.

São diversas, e cada uma com a sua particularidade. Para ajudar, separamos as 3 startups de crédito mais conhecidas no mercado brasileiro.

Nubank

Nubank é a revolução roxa que é top of mind e mora no coração de ao menos 40 milhões de brasileiros.

Essa fintech começou oferecendo apenas a função de débito e, mesmo assim, caiu no gosto popular.

Logo, com tamanho sucesso e muito investimento, passou a ser uma startup com cartão de crédito e débito. Não surpreendeu quando começou a oferecer empréstimo pessoal e financiamentos.

Creditas

Se o assunto é empréstimo com garantia, a Creditas é a mais desejada. Sendo uma das primeiras fintechs a atuar em solo brasileiro, ela tem taxas sedutoras.

Dependendo do imóvel oferecido como garantia, a taxa anual tem grandes possibilidades de ser menor que a mínima mensal de instituições financeiras mais tradicionais.

Geru

Desde 2015, a Geru oferece empréstimos aos brasileiros. Além disso, ela foi a primeira plataforma de empréstimos 100% online.

Ela promete enviar o dinheiro em até 24h, com o primeiro pagamento 40 dias após o contrato e tem a possibilidade de quitar a dívida em até 36 meses.

Qual startup de crédito é a melhor para você?

Essa é uma pergunta muito difícil de responder. São muitas variáveis a serem levadas em consideração, como tempo para quitar, se aceita ou não garantia e quais são as melhores taxas.

Pensando nisso, nasceu o Bom pra Crédito, um buscador de startups de crédito com mais de 30 instituições parceiras. Ou seja, não é ela quem faz o empréstimo. O Bom pra Crédito apenas faz a intermediação entre o cliente e a startup de crédito que mais se adequa a sua necessidade.

Quer ver como a simulação é rápida e fácil? Acesse o Bom pra Crédito agora e faça um teste, é de graça.

Já a alemã Lendico surgiu em 2013 com a mesma proposta da Bom pra Crédito, que é oferecer empréstimos. O sucesso foi rápido e em 2015 ela já estava no Brasil, na Holanda, na África do Sul, na Espanha e na Áustria.

Ao todo, essa startup de crédito já possibilitou o empréstimo de R$ 450 milhões para brasileiros, com condições justas e taxas de juros personalizadas para cada cliente. As vantagens da Lendico são incríveis:

- 100% online;

- não há cobranças para análise de crédito;

- para contratos assinados até às 13h, o dinheiro cai na conta até o final do dia;

- o parcelamento pode chegar em até 36 vezes.

Faça uma simulação na Lendico para descobrir as taxas e mais vantagens.

Gostou da matéria sobre startup de crédito? Saiba que a Fintech tem muito mais matérias tão interessantes quanto! Temos novidades todos os dias. Confira!